県の「不正」を県が認めない?〜門前払いから始まる、私たちの法的戦略〜

沖縄県ワシントン事務所への不透明な公金支出問題

「自分たちが暮らす県の税金が、違法な形で支出されている。」

その事実が明らかになりながら、

◎違法支出にいたった原因を隠蔽して明らかにしない。

◎誰も罰せられない。

◎誰も賠償しない。

このようなことが許されて良いと思いますか?

今年6月、沖縄県監査委員が「脱法的支出だ」と認めたワシントン事務所への監査委員会が取りまとめて監査結果報告書。

私たち県民が、その監査結果報告書を手に「問題を正してください」と正式に監査を求めたところ、返ってきたのは「具体性がない」という、信じがたい門前払い(却下)でした。

◎「一度ダメだったものを、なぜもう一度?」

◎「単にごねているだけでは?」

そう思われるかもしれません。

しかし、私たちが行った「再監査請求」は、単なる不服申し立てではありません。

その先にある「住民訴訟」で勝利を掴むための、極めて重要な法的戦略なのです。

この記事では、その全貌と意図を分かりやすく解説します。

1.これまでの経緯:何が起きているのか?

まず、この問題がどのような流れで進んできたのかを時系列でご説明します。

県の監査委員が、ワシントン事務所の運営に「脱法的支出」などの問題があったことを認める報告書を提出。これがすべての始まりです。

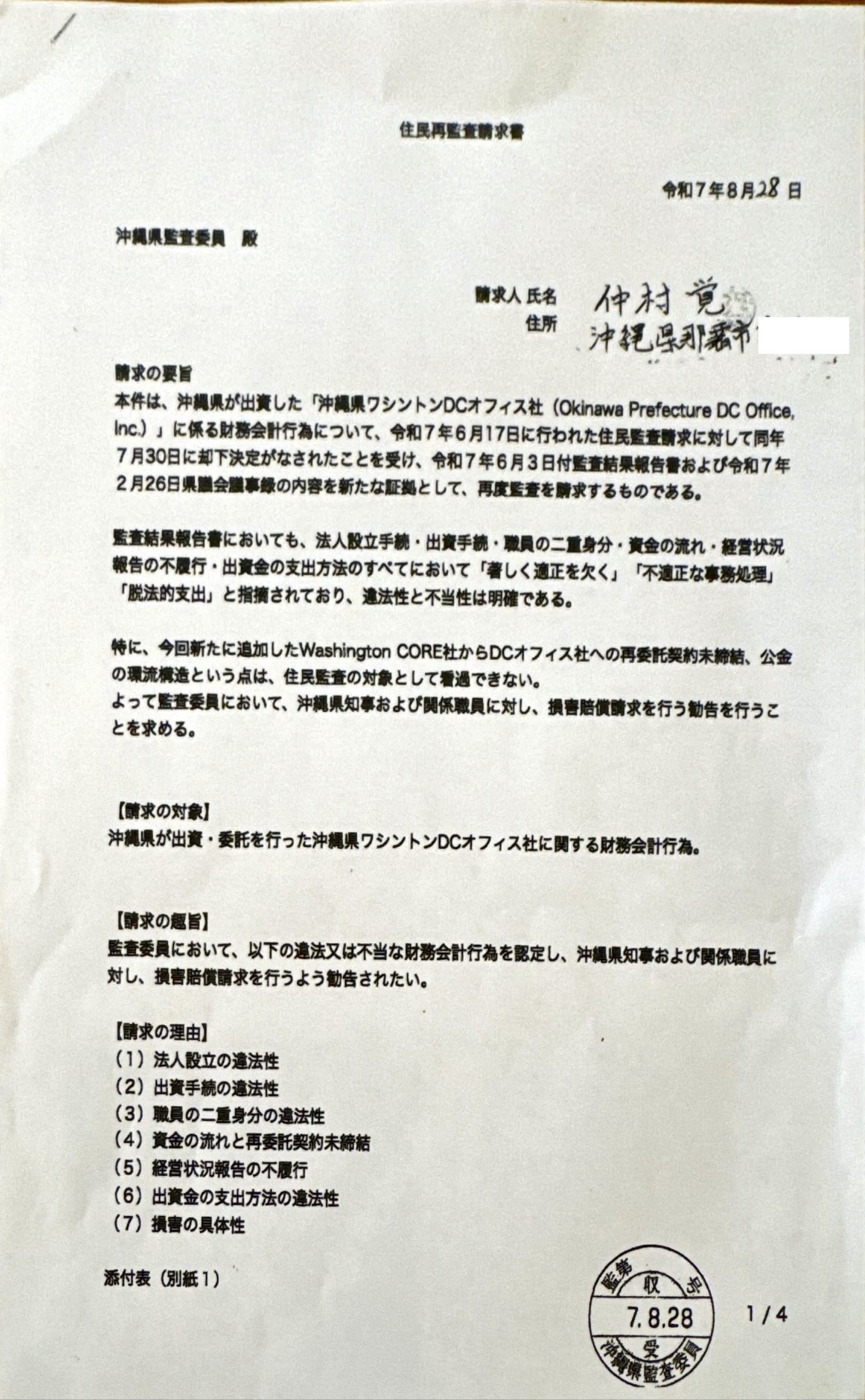

監査結果報告書(令和7年6月)この不当な門前払いに対し、最高裁判例を法的根拠として、再び実質的な審査を求める「再監査請求」を行いました。

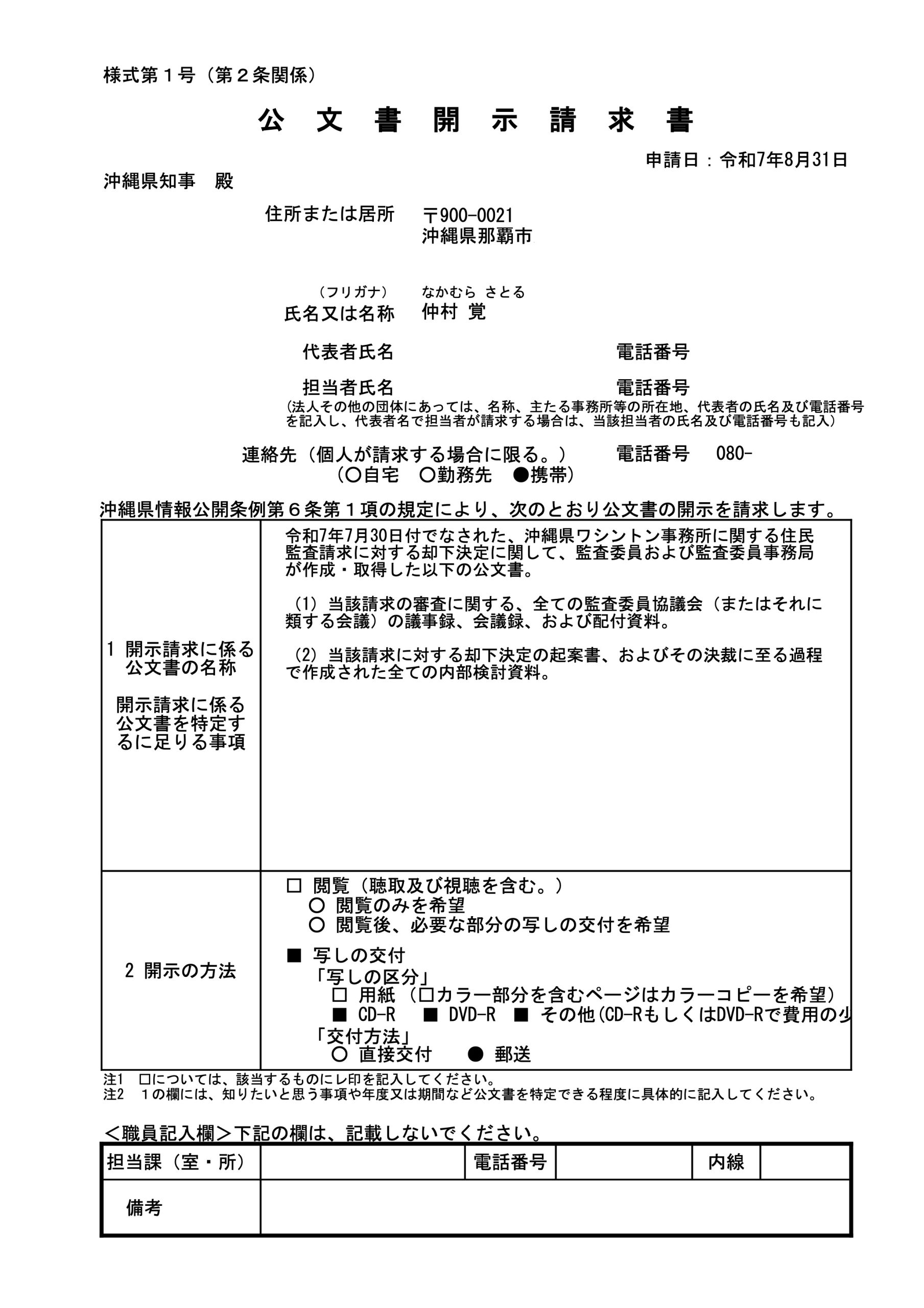

私たちは、なぜ監査委員会が自らの報告書を無視して門前払いという不可解な判断を下したのか、その真相を明らかにするため却下決定に関する「全ての監査委員協議会の議事録」や「内部検討資料」などを含む情報公開請求を行いました。誰が、どのような議論を経てこの決定に至ったのかを、県民の前に明らかにするためです。

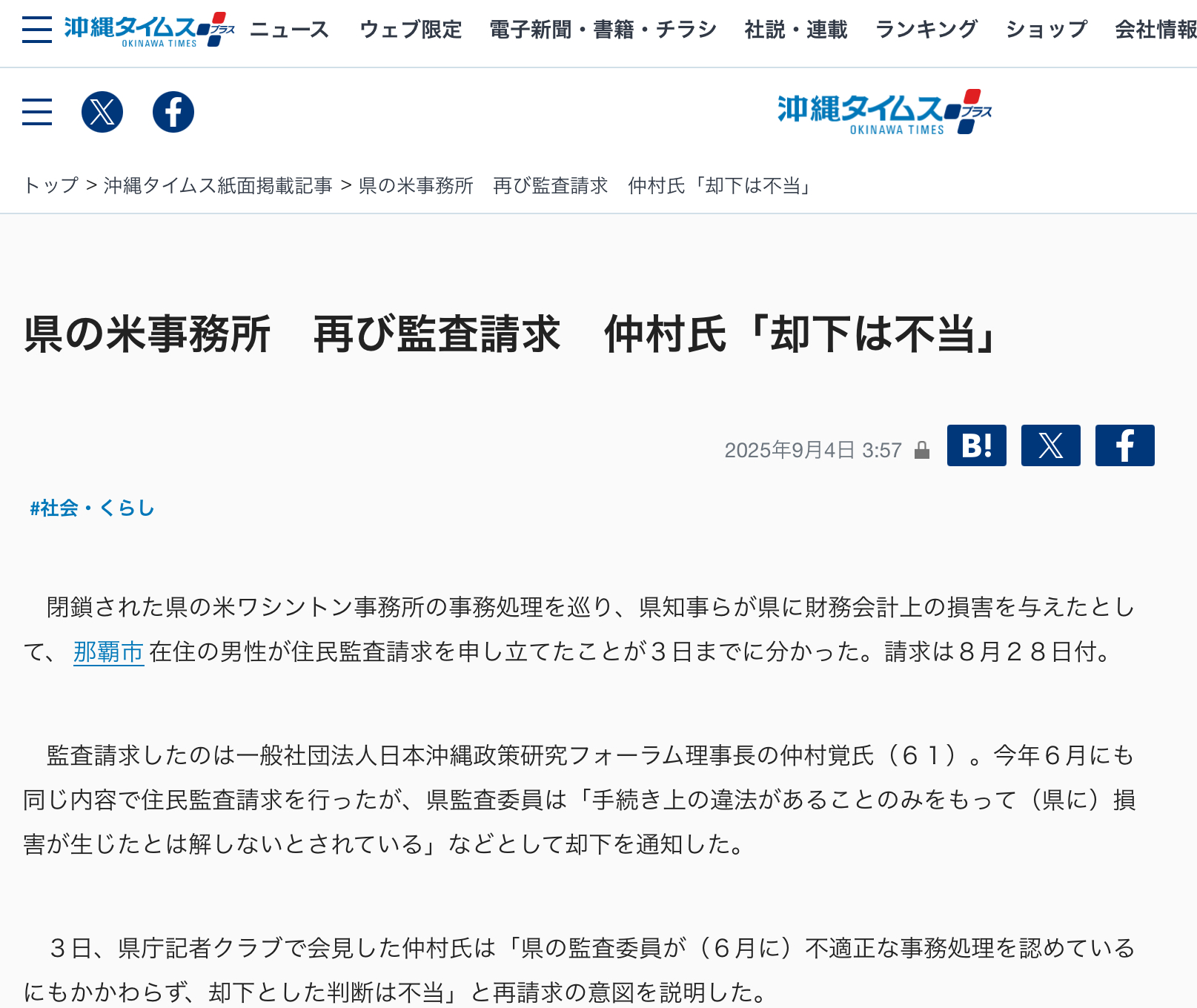

これまでの経緯と、再監査請求に込めた法的戦略について、メディアを通じて県民の皆様にご説明しました。

| 沖縄タイムス 令和7年9月4日 |

|

琉球新報 令和7年9月5日

|

2.すべての始まり:監査委員会の「自己矛盾」

今回の問題の出発点は、県の監査委員会が自ら作成した「監査結果報告書」です。この報告書には、以下のような問題が詳細に記されています:

- 知事決裁なき法人設立

- 議会を避けるための「脱法的支出」

- 長年の無許可・無承認での職員の役員兼務

など、県自身が認めた数々の違法・不当な事実が詳細に記されています。

そこで私たちは、この「公式報告書」を動かぬ証拠として添付し、「この報告書に書かれている問題を正式に監査し、責任を明らかにし、損害を県に返還させてください」と住民監査請求を行いました。

ところが、監査委員会が出した答えは「却下」でした。理由は「具体的に指摘されていない」というものです。

これは、自ら詳細な調査報告書を作成しておきながら、県民がその報告書を手に「この記事の通りなのですが」と訴え出ると、「あなたの訴えは具体性に欠ける」と門前払いするようなものです。これこそが、今回の問題の核心にある「自己矛盾」なのです。

3.【重要ポイント】県行政をチェックする3つの仕組み

現在、この問題に対して、実は3つの異なる角度からチェック機能が働いています。それぞれの違いを理解することが、問題の全体像を把握する鍵となります。

| 県監査委員の監査 (内部監査) | 住民監査請求 | 百条委員会 (議会による調査) | |

|---|---|---|---|

| 主体 | 沖縄県議会から選出された監査委員 | 沖縄県民(有権者) | 沖縄県議会 |

| 目的 | 行政内部の自浄作用 | 外部(住民)からのチェック機能 | 議会による強力な真相究明 |

| 位置づけ | 県の財政などをチェックし、「監査結果報告書」を作成する | 県民自身の権利として、是正を要求する制度 | 証人喚問など強制力を伴う調査権限を持つ特別な委員会 |

なぜ「県の監査済み」が門前払いの理由にならないのか

- 制度の趣旨が違います: 表の通り、監査委員の監査はあくまで「内部の自浄作用」です。もし「県が監査したから住民は請求できない」となれば、住民という「外部からのチェック機能」が完全に無意味になってしまいます。

- 「報告書」は「監査請求の入り口」に過ぎません: 今回のケースで言えば、県が作成した「監査結果報告書」は、住民側から見れば「県の支出に違法・不当な点があることを示す、動かぬ証拠」です。この証拠をもとに、住民として正式に「この問題について監査し、損害賠償などの措置を講じてください」と要求するのが住民監査請求なのです。

したがって、「県が一度監査して報告書を出している」という事実は、むしろ住民監査請求の正当性を裏付ける強力な根拠にこそなれ、請求を退ける理由には全くならないのです。

4.なぜ「再監査請求」が可能なのか?:最高裁判例という切り札

通常、一度却下された監査請求を同じ理由で再び行うことはできません。しかし、私たちはある最高裁判所の判例を法的根拠としています。

【最高裁判例の要点】

「適法な監査請求が、不当に却下された場合に限り、再度の請求は許される」

私たちは、この判例に今回のケースが完全に当てはまると考えています。

- 私たちの最初の請求は「適法」だった。

なぜなら、法律が求める「事実を証明する書面」として、県自身の公式報告書という、これ以上ない客観的で具体的な証拠を添付したからです。 - 監査委員会の却下は「不当」だった。

自ら認めた事実が並ぶ報告書を無視し、「具体性がない」として実質的な審査を拒んだのですから、これ以上の不当な判断はありません。

このように、「適法な請求」が「不当に門前払い」されたため、私たちは判例に基づき、再び監査を求める正当な権利があるのです。

5.この一手(再請求)に込めた「法的戦略」

では、この再請求が住民訴訟において、なぜ有利に働くのでしょうか。それは、争点を二段構えにできるからです。

もし、この再請求が再び却下され、私たちが住民訴訟に踏み切った場合、裁判で訴えるポイントは以下のようになります。

【第一の争点】県の支出そのものの違法性

「ワシントン事務所への一連の公金支出は、地方自治法などに違反する違法なものであり、県に損害を与えた」という、本来の訴えです。

【第二の争点】監査委員会の手続きの不当性

「県民の正当な権利である監査請求を、監査委員会が自己矛盾を抱えたまま不当に二度も却下した。これは、住民のチェック機能を麻痺させる裁量権の逸脱・濫用であり、それ自体が違法だ」という、行政手続き上の問題を新たに加えることができます。

つまり、単に「県の支出はおかしい」と訴えるだけでなく、「そのおかしさを指摘する真っ当な手続きを、県自身が不当な手段で妨害した」という事実を、司法の場で明確に主張できるのです。

これは、裁判官の心証に大きく影響し、県のガバナンスが機能不全に陥っていることを強く印象づける、極めて強力な武器となります。

6.県民の皆様へ

この「再監査請求」は、単なる手続きの繰り返しではありません。沖縄県の行政が自浄作用を失い、県民による正当なチェック機能さえも無視しようとしたとき、私たちに残された、司法の場で正義を問うための、計算された重要な一手です。

私たちは、この一手が沖縄県の行政を正すための大きな一歩になると信じています。

今後の動向に、ぜひご注目ください。

仲村覚(一般社団法人日本沖縄政策研究フォーラム理事長)

7.ご支援のお願い

この「再監査請求」は、単なる一つの問題提起ではありません。これは、沖縄県の行政が自浄作用を失い、県民の声に耳を傾けなくなった時、私たちに残された最後の砦である「司法」の場で正義を問うための戦いです。

この不透明な公金の流れを断ち切り、税金が真に県民のために使われる公正な県政を取り戻す。その大きな一歩を、私たちは踏み出そうとしています。

しかし、行政という大きな組織を相手に、この戦いを継続していくためには、訴訟費用や調査活動費など、どうしても資金的な力が必要となります。

この活動は、私たちだけの戦いではありません。沖縄の未来を思い、行政の透明性を願う、県民の皆様一人ひとりの戦いです。皆様からいただくご支援が、この活動を前に進める何よりの原動力となります。

どうか、この戦いに皆様のお力を貸していただけないでしょうか。沖縄の未来を、私たちの手で切り拓くために。皆様の温かいご支援を、心よりお願い申し上げます。

◎振込口座

【銀行からお振り込みの場合】(※店名はカタカナで入力してくだ

◯銀行名 ゆうちょ銀行

◯ 店名 〇一九店(ゼロイチキュウ)

◯ 預金種目 当座◎ 口座番号 767319

◯ 一般社団法人日本沖縄政策研究フォーラム

(シャ)ニホンオキナワセイサクケンキュウフォーラム

【ゆうちょ銀行からお振り込みの場合】

◯ 記号番号 00130-0-767319

コメント